В той же час, експорт цього основного овоча і надалі залишається незначним. Однак, за оцінками експертів Економічного дискусійного клубу, це не гарантує стабільності споживчих цін.

Вітчизняний ринок картоплі є досить консервативним, а примітною його особливістю є концентрація виробництва у господарствах населення. За роки незалежності України частка виробництва картоплі домогосподарствами населення помітно зросла.

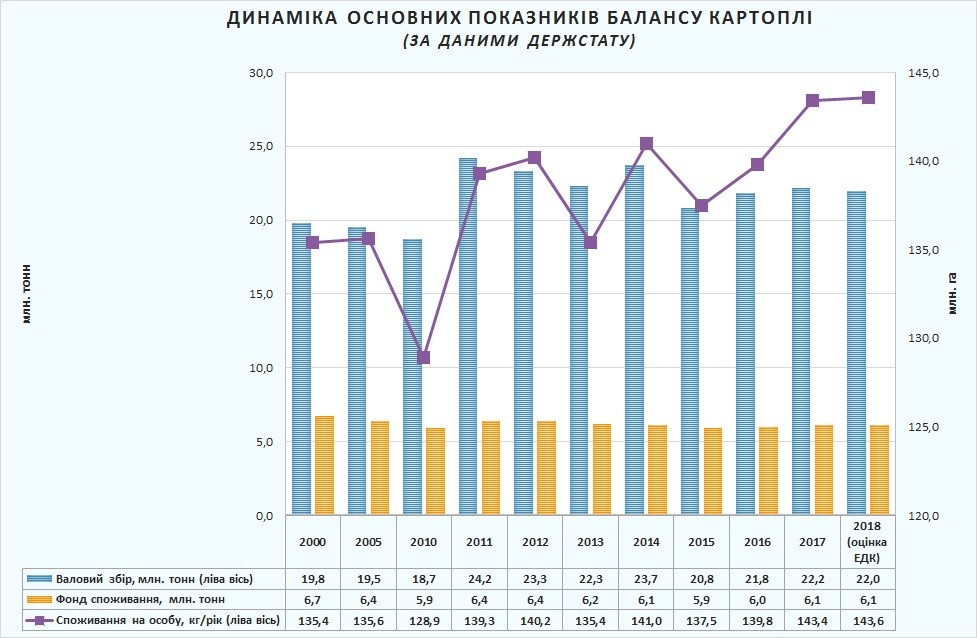

Так, у 1990 році у домогосподарства вирощували 71% від загального обсягу виробництва картоплі, а у 2017 році – 98%. При цьому, частка домогосподарств, які самі забезпечують себе власновирощеною картоплею, за даними статистики, становить близько 65%, а у сільській місцевості цей показник сягає майже 90%.

Зосередженість виробництва картоплі у домогосподарствах, де, в основному, застосовують «дідівські» методи вирощування, не сприяє високій урожайності цього коренеплоду. Так, урожайність картоплі в Україні становить 16,8 т/га, тоді як у середньому у світі 19,9 т/га, зокрема у США — 49 т/га, Німеччині — 44 т/га, Данії — 42,48 т/га, Нідерландах — 42 т/га, Австралії — 40,41 т/га.

Незважаючи на це, за рахунок значних площ, зайнятих під цією культурою, вирощуваний в Україні обсяг картоплі, перевищує її продовольче споживання практично утричі.

Упродовж останніх двох десятиліть на харчові потреби використовувалося не більше 7 мільйонів тонн картоплі. При цьому, середньодушове споживання у всі роки на 10%−20% перевищувало раціональну норму (124 кг на рік).

Ще близько 5−6 мільйонів тонн картоплі використовувалося як садивний матеріал. Інша половина врожаю спрямовувалася на годівлю тварин та втрачалася при зберіганні.

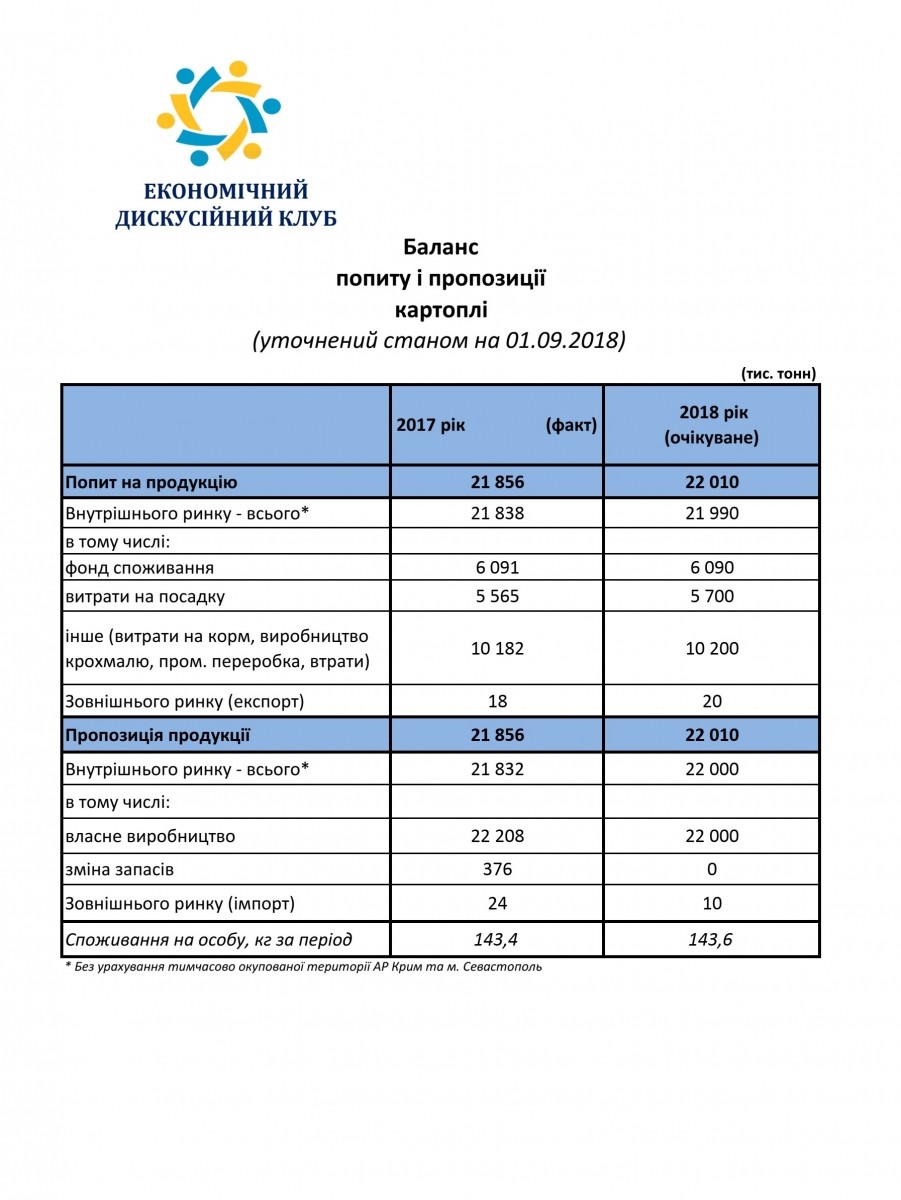

За оцінками ЕДК, у 2018 році зберігатиметься така ж структура використання врожаю картоплі, як і у попередні роки. Основні балансові показники, за нашими очікуваннями, виглядатимуть так:

- валовий збір − у межах 22 млн. тонн;

- продовольчі потреби – 6,1 млн. тонн (з розрахунку 143,6 кг на особу на рік);

- садивний матеріал − 5,7 млн. тонн;

- кормові потреби та втрати – 10,2 млн. тонн.

Порівняно із обсягами виробництва, імпорт та експорт картоплі буде незначним та не спричинятиме суттєвого впливу на попит і пропозицію на внутрішньому ринку.

Виходячи із поточних тенденцій імпорт оцінюється у 10 тис. тонн. Основні обсяги імпорту свіжої картоплі в Україну припадають на першу половину року − до сезону надходження у продаж вітчизняного врожаю. Найбільші обсяги картоплі ми імпортуємо із Єгипту, Нідерландів та Німеччини.

Експорт у поточному році очікується у межах 20 тис. тонн. Споживачами української картоплі, насамперед, є країни колишнього СРСР: Білорусь, Молдова, Грузія.

Отже, ресурсне наповнення на внутрішньому ринку картоплі у поточному сезоні очікується достатнім. Однак, це не гарантує стабільності споживчих цін, що обумовлюється специфікою виробництва і реалізації картоплі. Здебільшого картопля реалізується на організованих або стихійних продовольчих ринках селянами, які намагаються, зазвичай, у ціні власновирощеного врожаю компенсувати для себе не тільки виробничі витрати, але й закласти економічні і політичні ризики.

Нагадуємо, що вересень є місяцем пікової пропозиції картоплі на внутрішньому ринку, тому в цей період спостерігаються найнижчі у сезоні ціни, що доцільно використовувати для формування запасів цього продукту.

Олег ПЕНДЗИН, виконавчий директор Економічного дискусійного клубу